Wohnmobil finanzieren: Wohnmobilfinanzierung richtig planen & sparen!

Wohnmobile und Wohnwagen sind können trotz Schnäppchen oder günstiger Angebote in deiner Wunschausstattung gerne mehr als 50.000 Euro kosten. Laut Branche werden rund 50 % der neu angeschafften Wohnmobile voll- oder teilweise finanziert. Lies in diesem Beitrag, welche Möglichkeiten zur Wohnmobilfinanzierung es gibt und wo die jeweiligen Vor- und Nachteile liegen. Wir erklären auch, wer Kredite zum Kauf von Wohnmobilen vergibt und wie sich die Konditionen unterscheiden oder welche Vorteile und Nachteile ein Autokredit sowie ein Kredit zur freien Verwendung haben.

- 1. Wohnmobil finanzieren: Diese Möglichkeiten gibt es

- 1.1. Ratenkredit

- 1.2. Ballonfinanzierung (mit Schlussrate)

- 1.3. 3-Wege-Finanzierung

- 2. Wer finanziert den Wohnmobilkauf?

- 2.1. Bank

- 2.2. Händler

- 2.3. Hersteller

- 2.4. Vergleichsportale / Online

- 2.5. Messen

- 3. Finanzierungsrechner: Kreditvergleich nutzen

- 4. Ablauf der Finanzierung von Wohnwagen und Wohnmobilen

- 4.1. Finanzielle Mittel prüfen

- 4.2. Finanzierungsbedarf prüfen

- 4.3. Angebote und Konditionen vergleichen

- 4.4. Kredit beantragen & Unterlagen einreichen

- 4.5. Finanzierungscheckliste zum Download

- 4.6. Wohnmobil bezahlen

- 4.7. Wohnmobilfinanzierung für Selbstständige

- 5. Konditionen

- 5.1. Wie teuer ist eine Wohnmobil-Finanzierung?

- 5.2. Laufzeit: Wie lange zahle ich die Raten ab?

- 5.3. Welche Ratenhöhe kann ich mir leisten?

- 6. Wohnmobilfinanzierung am Beispiel

- 6.1. Laufzeit beim Wohnmobilkredit: Vergleich

- 6.2. Anzahlung beim Wohnmobilkredit: Vergleich

- 6.3. Einfluss der Zinsen auf den Kaufpreis: Vergleich

- 7. Alternativen zur Finanzierung

- 8. Tipps zum Sparen bei der Wohnmobilfinanzierung

- 9. Zusammenfassung

Die Informationen in diesem Artikel basieren auf unserer eigenen Recherche, stellen aber keine Finanzberatung oder Kaufempfehlung dar. Bitte informiere dich vorher immer selbst und lass dich kompetent beraten, welches Angebot für deine Situation ideal ist.

Es gibt unterschiedliche Arten von Krediten, die für eine Wohnmobilfinanzierung in Frage kommen. Alle zahlst du in monatlichen Raten ab, aber manchmal fällt eine (hohe) Schlussrate an oder du kannst erst am Ende der Laufzeit entscheiden, wie du weiter vorgehen möchtest. Kredite für den Wohnmobilkauf erhältst du von Banken, Herstellern oder bei Händlern, allerdings können sich die Konditionen stark unterscheiden. Bevor du eine Entscheidung triffst, solltest du dich genau informieren und ausrechnen, wie viel Geld du brauchst, wie hoch die Raten sein können und wie lange du das Reisemobil abzahlen willst. Lass dich von vermeintlichen nur kurzzeitig geltenden Angeboten nicht verrückt machen und unterschreibe keinen Vertrag vorschnell.

Hier kommst du direkt zum Kreditrechner.Wohnmobil finanzieren: Diese Möglichkeiten gibt es

Grundsätzlich kannst du dein neues Wohnmobil natürlich ohne eine Finanzierung bezahlen. Manche Camper mögen es lieber, das Geld vorab anzusparen und sich im Anschluss nicht mehr um Raten oder Kredite kümmern zu müssen. Für die meisten Wohnmobilisten sind 50.000 Euro oder mehr aber so viel Geld, dass wir es nicht "mal eben" bezahlen können. Hier kommt dann eine Wohnmobil-Finanzierung ins Spiel.

Bei einer Finanzierung leihst du dir die volle Summe oder einen Teil davon beim Kreditgeber, also beispielsweise einer Bank, und bezahlst davon das Wohnmobil. Den geliehenen Betrag zahlst du dann in den Folgemonaten ab – bis die letzte Rate beglichen ist und das Reisemobil dir gehört. Doch wie genau sich die Raten und die Laufzeit gestalten, dafür gibt es unterschiedliche Modelle.

- Ratenkredit: zur freien Verwendung oder als Kfz-Kredit

- Ballonfinanzierung

- 3-Wege-Finanzierung

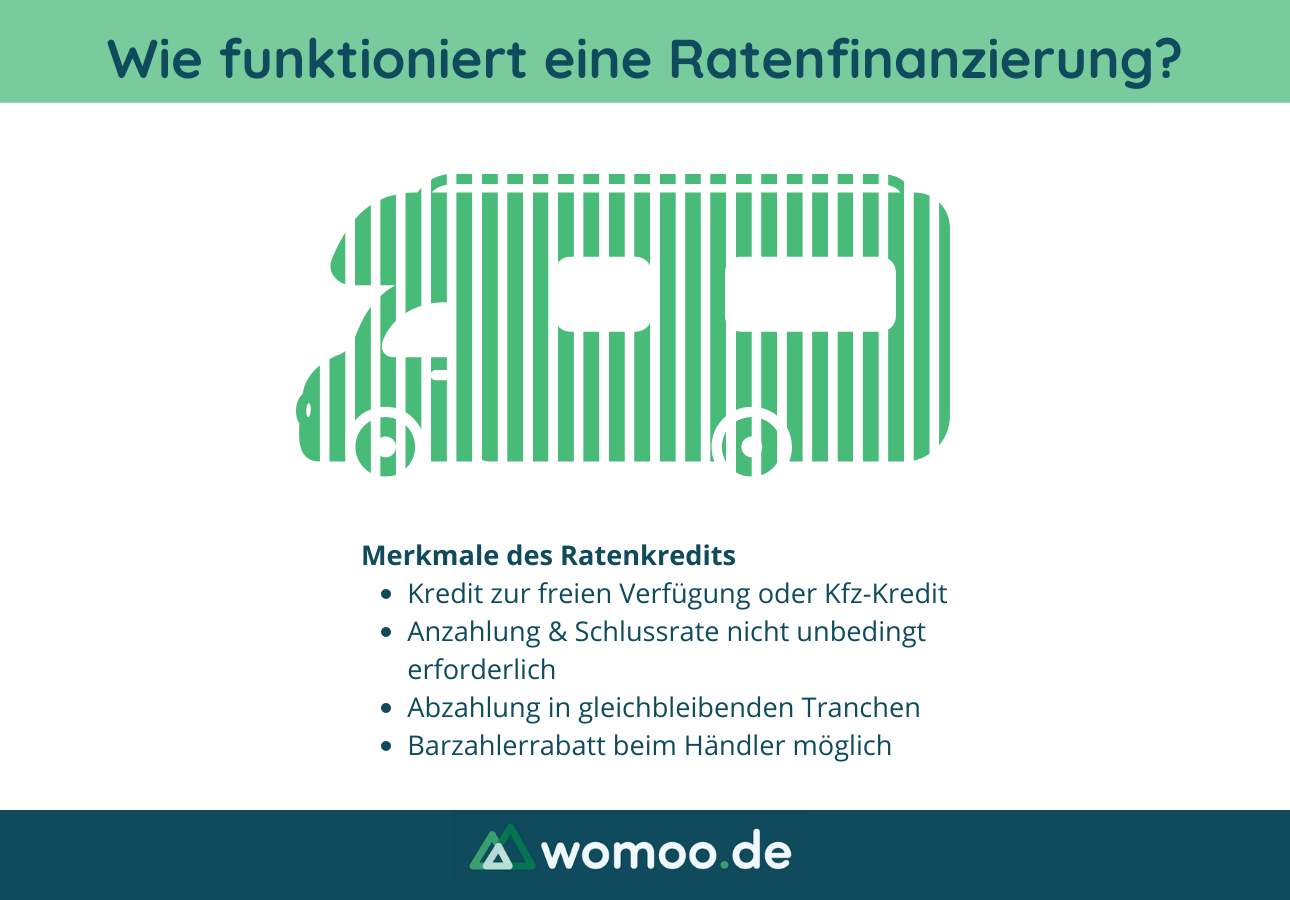

Ratenkredit

Bei einem Ratenkredit – Wohnmobile kannst du übrigens oft auch über zweckgebundene Kfz-Kredite finanzieren – leihst du dir die Kaufsumme vom Kreditgeber und zahlst sie über die vereinbarte Laufzeit inklusive Zinsen zurück. Die Ratenhöhe ist dabei konstant.

Einige Banken machen allerdings einen Unterschied dabei, ob du ein neues Wohnmobil oder einen Gebrauchtwagen finanzieren möchtest.

Ratenfinanzierung beim Wohnmobil

Kredit zur freien Verwendung

Bei einem Ratenkredit zur freien Verwendung beantragst du einfach den Kredit und kannst mit dem Geld tun, was dir gefällt. Meist sind die Konditionen hier etwas schlechter als bei deinem Kfz-Kredit, weil die Bank hier weniger Sicherheit hat.

Kfz-Kredit für Wohnmobile

Oft sind die Konditionen für einen Autokredit günstiger als für einen Ratenkredit zur freien Verwendung. Der Hintergrund ist, dass die Bank beim Zahlungsausfall ja das Wohnmobil als Sicherheit hat (Sicherungsübereignung). Darum kann ein Kfz-Kredit die vorteilhafteste Art der Wohnmobilfinanzierung sein.

Tatsächlich finanzieren aber nicht alle Kreditinstitute auch Wohnmobile im Rahmen eines Autokredits. Hier musst du schauen, ob deine Bank hier mitmacht oder nicht.

Vorteile & Nachteile

- Kfz-Kredit oft mit günstigen Konditionen

- Digitale Beantragung oft möglich: schnelle Bearbeitung & Auszahlung

- Oft Barzahlerrabatt beim Händler / Verkäufer möglich

- Fahrzeug dient der Bank nicht als Sicherheit

- Ratenkredit zu freier Verwendung oft mit höherem Zins (also teurer)

- Zinsen teils bonitätsabhängig

- Vorzeitige Ablösung manchmal nur gegen Vorfälligkeitsentschädigung

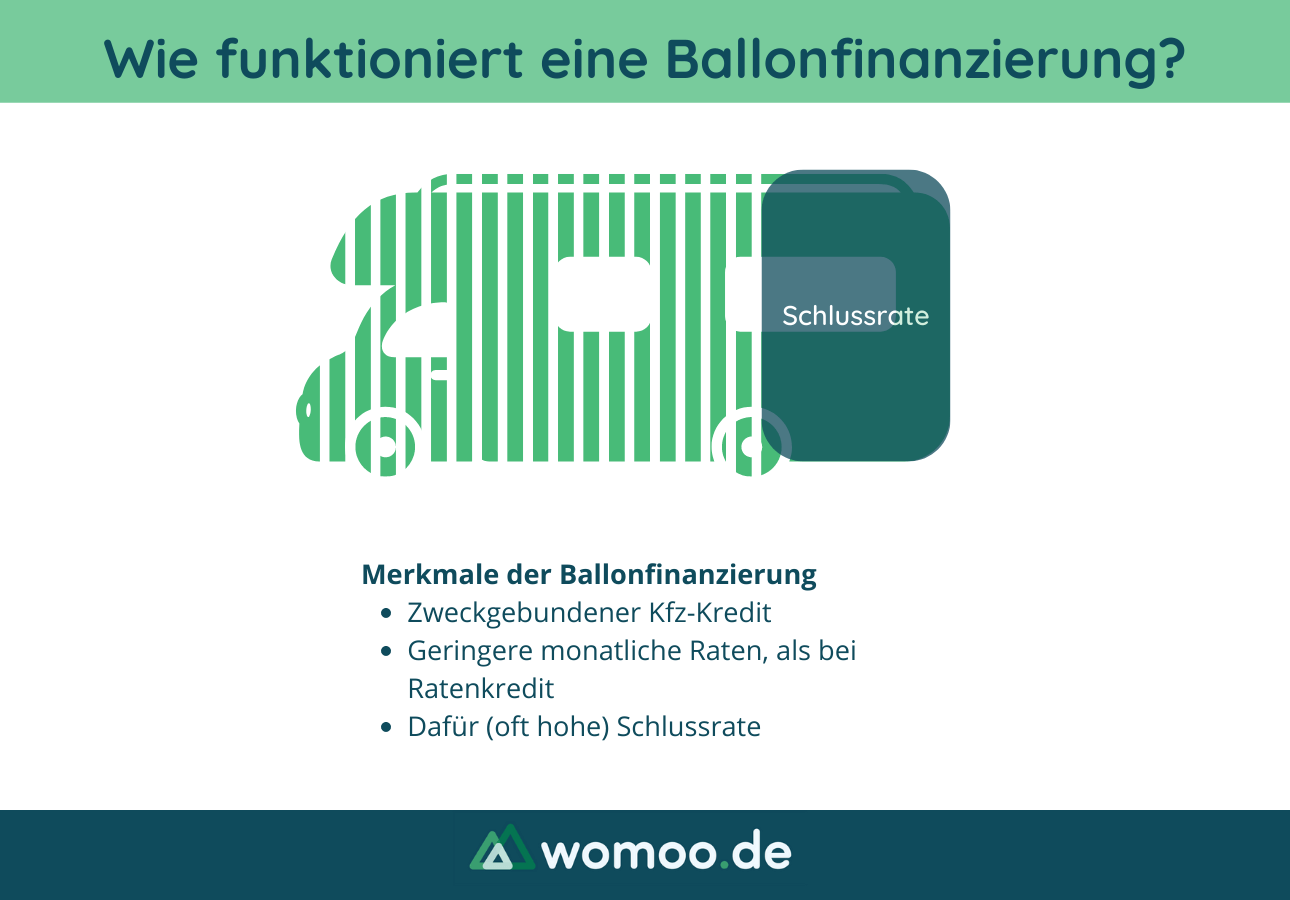

Ballonfinanzierung (mit Schlussrate)Bei einer Ballonfinanzierung, auch Budgetfinanzierung genannt, nimmst du einen zweckgebundenen Kfz-Kredit auf, bei dem es eine Schlussrate gibt. Die monatlichen Raten sind dabei vergleichsweise geringer, dafür gibt es eine, oft hohe, Schlussrate.

Die Ballonfinanzierung erfordert oft keine Anzahlung, ist also dann ideal, wenn du jetzt ein Wohnmobil kaufen möchtest, aber kein hohes Eigenkapital vorweisen kannst. Praktisch ist außerdem, dass du das Wohnmobil verkaufen und dann die Schlussrate bezahlen kannst – ideal, falls ihr flexibel sein möchtet und vielleicht in einigen Jahren ein größeres (oder kleineres) Wohnmobil braucht.

Ballonfinanzierung beim Wohnmobil

- Raten deutlich niedriger

- Praktisch, wenn Geldeingang zu erwarten ist

- Finanzierung ohne Anzahlung möglich

- Insgesamt recht flexibel

- Schlussrate kann hoch sein und muss gezahlt werden können

- Konditionen über gesamte Laufzeit nicht immer günstiger als beim Ratenkredit

- Anschlussfinanzierung möglich, aber meist sehr teuer

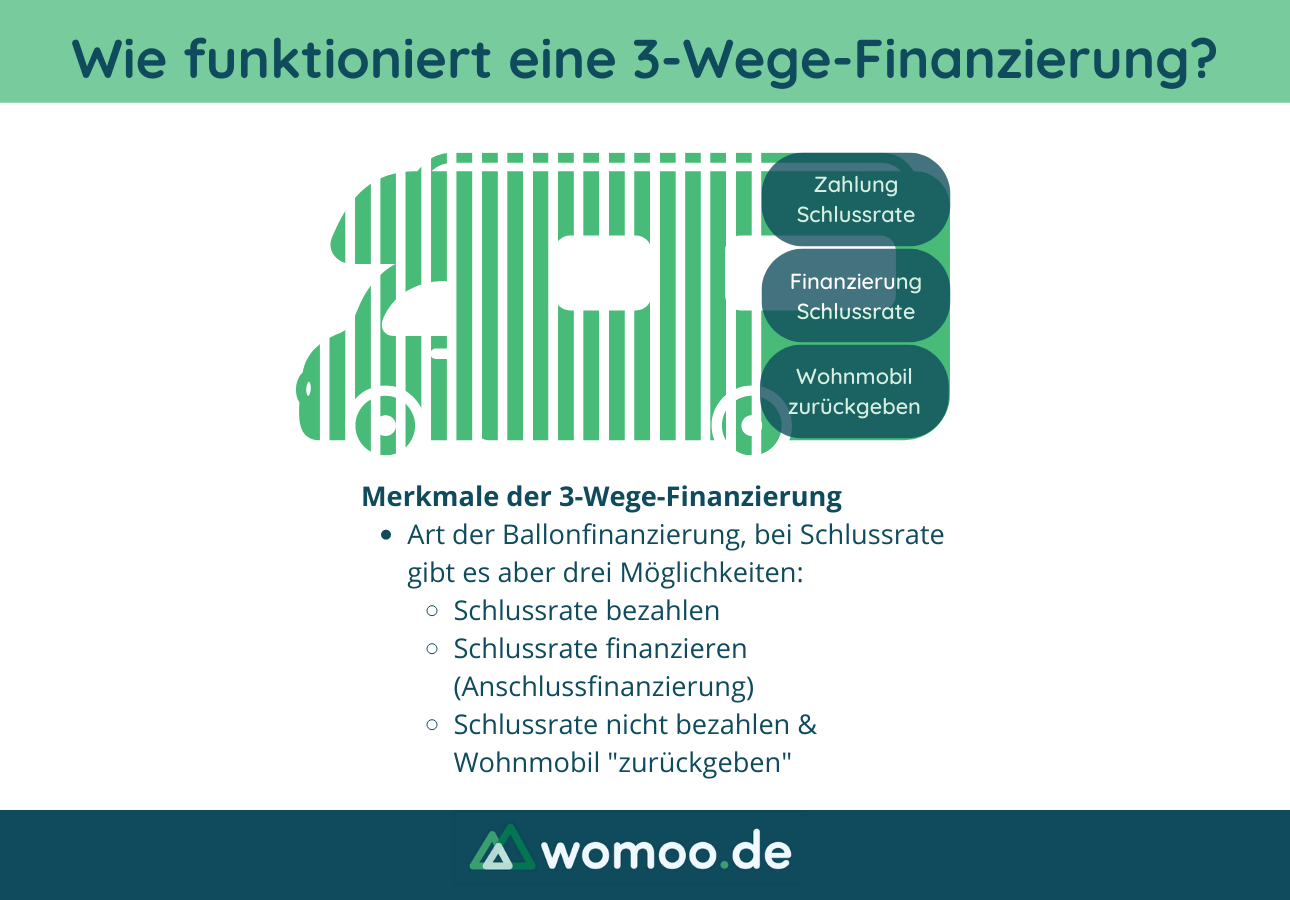

3-Wege-FinanzierungDie Drei-Wege-Finanzierung ist eine Art Ballonfinanzierung, die dir am Ende der Laufzeit aber drei Möglichkeiten bietet:- Schlussrate zahlen, damit das Wohnmobil dir gehört

- Schlussrate finanzieren, also Laufzeit verlängern

- Schlussrate nicht bezahlen und Wohnmobil zurückgeben (also ein nachträgliches Leasing)

3-Wege-Finanzierung beim Wohnmobil

Vorteile- Niedrige Monatsraten

- Viel Flexibilität bei der Entscheidung

Nachteile- Hohe Schlussrate

- Meist insgesamt teurer als Ratenkredit

Wer finanziert den Wohnmobilkauf?

3-Wege-Finanzierung beim Wohnmobil

- Niedrige Monatsraten

- Viel Flexibilität bei der Entscheidung

- Hohe Schlussrate

- Meist insgesamt teurer als Ratenkredit

Grundsätzlich hast du bei der Wohnmobilfinanzierung die Wahl aus unterschiedlichen Möglichkeiten. Keine von ihnen ist per se besser oder schlechter als andere – es hängt hier schlicht vom Fahrzeug und vom jeweiligen Angebot ab.

Wer finanziert einen Wohnmobilkauf?

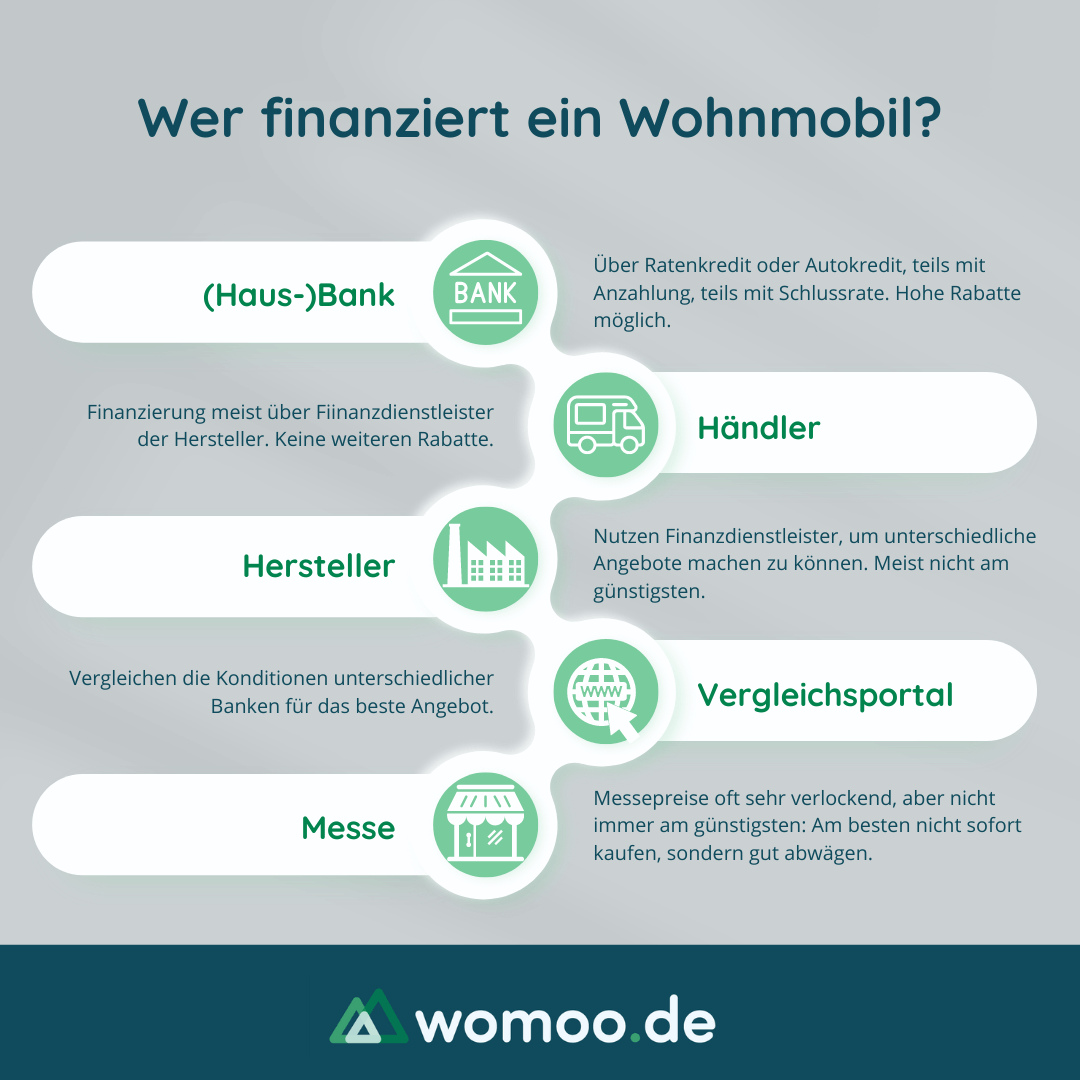

Bank

Wie bereits weiter oben beschrieben, vergeben Banken Ratenkredite zur freien Verfügung oder spezielle Autokredite, mit denen du dein neues Reisemobil finanzieren kannst. Nach Bewilligung des Kredits wird dir die Summe auf dein Bankkonto ausgezahlt, sodass du dein Wohnmobil direkt und in voller Höhe beim Händler oder Hersteller bezahlen kannst. Das ermöglicht dir zum Teil sogar immense Rabatte (Barzahlerrabatt) von bis zu 20 %.

Banken mit Wohnmobilkredit

In der folgenden Liste findest du Banken, die einen Autokredit für Wohnmobile vergeben. So kannst du die Konditionen direkt prüfen:

- Santander Consumer Bank

Ratenkredit oder Ballonkredit

Laufzeit 12 - 60 Monate (mit Schlussrate) bzw. bis 96 Monate (ohne Schlussrate)

Effektiver Jahreszins von 2,99 % - DKB

Ratenkredit

5.000 bis 65.000 Euro

Laufzeit 24 - 84 Monate

Effektiver Jahreszins von 2,89 % - ING

Ratenkredit

5.000 bis 75.000 Euro

Laufzeit 24 - 96 Monate

Effektiver Jahreszins von 2,99 % (günstigere Sonderangebote möglich) - Sparkasse Privatkredit

Ratenkredit (freie Verwendung oder Autokredit)

1.000 bis 80.000 Euro

Laufzeit 12 - 120 Monate

Effektiver Jahreszins von 4,99 % (Autokredit) oder 3,99 - 11,99 % (freie Verwendung; bonitätsabhängig) - Commerzbank

Ratenkredit

1.500 bis 80.000 Euro

Laufzeit 6 - 96 Monate

Effektiver Jahreszins ab 1,49 % (bonitätsabhängig) - swkbank

Ratenkredit

5.000 bis 50.000 Euro

Laufzeit 24 - 84 Monate

Effektiver Jahreszins von 2,69 % - ADAC

Ratenkredit

2.500 bis 100.000 Euro

Laufzeit 12 - 120 Monate

Effektiver Jahreszins von 2,79 % (bis 96 Monate), 3,29 % (ab 97 Monate Laufzeit)

Vorteile & Nachteile der Bankfinanzierung

- Große Auwahl an Krediten

- Barzahlerrabatt beim Verkäufer möglich

- Günstige Zinsen möglich

- Oft Sondertilgung oder frühzeitige Ablösung kostenfrei möglich

- Großer Aufwand beim Angebotsvergleich

- Wohnmobile nicht bei allen Banken finanzierbar

Händler

Oftmals kannst du auch direkt beim Händler eine Finanzierung abschließen. Viele Händler arbeiten hier direkt mit den Finanzdienstleistern der Hersteller zusammen. Das ist zwar praktisch, weil du die Finanzierungsunterlagen direkt mit den Kaufunterlagen ausfüllen kannst, allerdings sind die Konditionen oft weniger flexibel oder beschränkter als bei Banken.

Am besten unterschreibst du den Finanzierungsvertrag nicht sofort, sondern nutzt ihn als Grundlage zum Vergleich mit anderen Angeboten. Ohnehin solltest du bei so hohen Summen den Vertrag lieber mit nach Hause nehmen und eine Nacht darüber schlafen. Häufig ist es nämlich so, dass entweder Rabatte entfallen (und so durch günstige Zinsen “ausgeglichen” werden) oder die vorzeitige Ablösung nicht kostenfrei möglich ist. Mal steht auch nur eine Laufzeitoption zur Verfügung, beispielsweise 96 Monate.

- Händler ist Ansprechpartner für Fahrzeug & Zahlung

- Beantragung & Abwicklung direkt vor Ort

- Weniger Flexibilität & Auswahl

- Zinsen manchmal recht hoch

- Barzahlerrabatt entfällt

Hersteller

Nicht nur beim Händler kannst du dein Wohnmobil finanzieren, sondern auch bei einigen Herstellern direkt. Diese arbeiten mit Banken zusammen und bieten darüber die Finanzierung an. Viele dieser Banken sind auf Autofinanzierungen spezialisiert, nicht immer aber bekommst du hier die besten Konditionen. Auch hier lohnt sich der Vergleich mit der Finanzierung über eine Bank oder Sparkasse.

- Erwin Hymer Group (Marken z. B. Bürstner, Carado,Detleffs, Elddis, Etrusco, Hymer, Lauka, LMC, Niesmann + Bischoff oder Sunlight)

- Knaus

- Weinsberg

Übersicht und Konditionen

In dieser Tabelle findest du die von uns recherchierten Infos zu den jeweiligen Finanzierungsmöglichkeiten. Wir erheben keinen Anspruch auf Vollständigkeit und Korrektheit der Daten.

| Hersteller | Finanzierungspartner | Konditionen |

|---|---|---|

| Erwin Hymer Group | FCA Bank (Infos) | Ratenkredit Ab 5.000 Euro Laufzeit 12 - 180 Monate Effektiver Jahreszins 2,99 - 3,75 % 36 Monate Garantie möglich |

| Knaus | FCA Bank (Infos) | Ratenkredit 5.000 bis 250.000 Euro möglich Laufzeit 12 - 180 Monate Effektiver Jahreszins 2,99 - 3,75 % 36 Monate Garantie möglich |

| Santander Consumer Bank (Infos) | Ratenkredit Laufzeit 12 - 96 Monate Effektiver Jahreszins 2,99 % | |

| Consors Finanz (Infos) | Ratenkredit oder Ballonkredit Laufzeit 18 - 150 Monate Effektiver Jahreszins 3,99 % | |

| Weinsberg | FCA Bank (Infos) | Ratenkredit 5.000 bis 250.000 Euro möglich Laufzeit 12 - 180 Monate Effektiver Jahreszins 2,99 - 3,75 % 36 Monate Garantie möglich |

| Santander Consumer Bank (Infos) | Ratenkredit Laufzeit 12 - 96 Monate Effektiver Jahreszins 2,99 % | |

| Consors Finanz (Infos) | Ratenkredit oder Ballonkredit Laufzeit 18 - 150 Monate Effektiver Jahreszins 3,99 % |

Vorteile & Nachteile der Herstellerfinanzierung

- Fahrzeug & Finanzierung aus einer Hand

- Schneller Abschluss möglich

- Auswahl & Flexibilität gering

- Konditionen manchmal schlechter als bei Banken

- Barzahlerrabatt entfällt

Vergleichsportale / Online

Besonders günstige Konditionen für deinen Womokredit bekommst du meist dann, wenn du vorher Angebote vergleichst. Das geht am schnellsten über Vergleichsportale, die dir oftmals die unterschiedlichen Möglichkeiten so sinnvoll aufbereiten, dass du schnell einen Überblick behältst, wie günstig der Kredit für dich wirklich ist.

Für die Vermittlung des Kredits erhält das Vergleichsportal eine Provision, die deinen Kredit aber nicht teurer macht. Du profitierst hier also tatsächlich von günstigen Angeboten.Vorteile und Nachteile des Onlinevergleichs

- Günstige Angebote übersichtlich aufgeschlüsselt

- Barzahlerrabatt möglich

- Online-Beantragung und -Abschluss möglich

- Meist kurze Bearbeitungszeit

- Kein persönlicher Ansprechpartner vor Ort

- Viel Auswahl kann überfordern

ADAC Wohnmobilfinanzierung

Ein Anbieter der Online-Wohnmobilfinanzierung ist beispielsweise der ADAC in Zusammenarbeit mit der Bank11. Hier kannst du den Kredit online beantragen, dich per Videolegitimation identifizieren und bei Genehmigung den Kauf abschließen. Frag auf jeden Fall nach den Sonderkonditionen, wenn du dich für die telefonische Kontaktaufnahme entscheidest.

Die Wohnmobilaktion des ADAC gilt zumeist nur für ACAD-Mitglieder. Bist du also noch kein Mitglied, solltest du durchrechnen, ob sich die Mitgliedschaft für dich lohnt.

Messen

Viele Wohnmobilkäufer haben in der Vergangenheit auf Messen gewartet, um von den dortigen Sonderangeboten zu profitieren. Am beliebtesten und größten sind hier natürlich der Caravan Salon in Düsseldort oder die CTM Stuttgart. Wenn du schon weißt, welche Art von Wohnmobil oder welches Modell, welcher Hersteller, etc. es werden soll, kann sich der Kauf hier durchaus lohnen, denn Messeangebote sind oft tatsächlich günstig.

Mehr zum Wohnmobilkauf auf Campingmessen findest du auch bei Katja von Hin-Fahren.

- Günstige Preise möglich

- Messeangebote gelten teils auch noch nach der Messe

- Sehr große Auswahl

- Händler ist am Ende eventuell weit vom Wohnort weg

- Nicht immer ist ein Rücktritt vom Kauf möglich

- Gefahr, unter Druck das Falsche zu kaufen

- Messepakete enthalten oftmals “unnütze”, teure Extras

Finanzierungsrechner: Kreditvergleich nutzen

Gemeinsam mit unserem Partner Finanzcheck haben wir einen Kreditvergleich für dich zusammengestellt. Hier findest du faire Konditionen und gute Angebote. Fülle einfach die Felder aus – natürlich alles ganz unverbindlich!

Ablauf der Finanzierung von Wohnwagen und Wohnmobilen

- Finanzielle Mittel prüfen

- Finanzierungsbedarf prüfen

- Angebote und Konditionen vergleichen

- Kredit beantragen

- Unterlagen einreichen

- Wohnmobil bezahlen

Finanzielle Mittel prüfen

Wenn du dein Wunschwohnmobil finanzieren möchtest, musst du dir zunächst überlegen, wie viel Geld du monatlich für die Rate nutzen kannst. Erstelle dir also zunächst eine genaue Auflistung über die Kosten, die bei dir monatlich anfallen. Denk dabei auch an einmal im Jahr fällige Kosten, z. B. Versicherungen, die du einkalkulieren musst. Abzüglich der Kosten für Lebensmittel, Kleidung, Unterhaltung etc. erhältst du dann einen Überblick über den Betrag, den du für dein Wohnmobil aufbringen kannst.

Günstiger kann die Finanzierung werden, wenn du eine Anzahlung leistest. Überprüfe also auch, wie viel Geld dir dafür zur Verfügung steht und überlege, ob du eine Finanzierung mit oder ohne Schlussrate abschließen möchtest.Eine Ballonfinanzierung mit Schlussrate ist dann sinnvoll, wenn du weißt, dass du den geforderten Betrag in 3, 5 oder 10 Jahren ansparen kannst oder anderweitig erhältst. Hast du beispielsweise eine Versicherung abgeschlossen, die in 8 Jahren auszahlt, kannst du den Betrag zur Tilgung der Schlussrate verplanen und so deine monatlichen Raten niedriger gestalten.

Musst du das Geld für die Schlussrate nebenher ansparen, ist das natürlich ungewiss – bei anstehenden Gehaltserhöhungen aber eventuell möglich. Ungünstig ist aber, wenn du zur Finanzierung der Schlussrate einen weiteren Kredit aufnehmen musst. In dem Fall solltest du lieber direkt auf eine längere Laufzeit oder höhere Raten setzen.

Finanzierungsbedarf prüfen

Steht fest, wie viel Geld du ausgeben kannst, musst du nun schauen, welche Kosten für das Wohnmobil deiner Träume anfallen. Um die Gesamtkosten inklusive aller Extras zu berechnen, kannst du beispielsweise unseren Konfigurator nutzen. Rechne aber auch die zusätzliche Ausstattung ein bzw. deine Erstausstattung, die du benötigst, damit du den Kreditbedarf weder zu hoch noch zu gering ansetzt.

Einige Banken zahlen nur den Kaufpreis aus, bei anderen kannst du auch etwas mehr beantragen, falls noch Umbauarbeiten nötig sind oder du Ausstattung anschaffen musst.

Angebote und Konditionen vergleichen

Vielleicht bieten ja Händler oder Hersteller deines Wunschfahrzeugs eine Finanzierung an? Du solltest die Konditionen aber trotzdem vergleichen, um zu sehen, ob es eine günstigere oder für dich attraktivere Möglichkeit der Finanzierung gibt.

Am besten schaust du auf den effektiven Jahreszins der verschiedenen Angebote, denn der lässt sich am besten vergleichen.

Achte auch darauf, ob das Angebot eine kostenlose Sondertilgung ermöglicht (beispielsweise einmal jährlich) oder ob du den Kredit ohne große Kosten vorzeitig ablösen kannst.

Kredit beantragen & Unterlagen einreichen

Um den Wohnmobilkredit zu beantragen, musst du im Normalfall schlicht den Kreditantrag ausfüllen und inklusive aller erforderlichen Unterlagen einreichen. Das geht heutzutage oft auch online, sodass du nichts mehr ausdrucken oder per Post versenden musst.

Du kannst dich direkt im Anschluss ans Absenden der Unterlagen online per Video-Ident verifizieren (Post-Ident geht natürlich auch), sodass dein Kreditantrag schnell bearbeitet werden kann. Das entfällt natürlich, wenn du den Antrag direkt bei der Bank oder beim Händler vor Ort stellst.

Finanzierungscheckliste zum Download

- Gewünschte Finanzierungssumme

- ggf. Eigenkapital für Anzahlung

- Angaben über Ratenhöhe und Laufzeit

- Zur Kontrolle dessen Kontoauszüge der letzten Monate oder Einkommensnachweis

- ggf. Schufa-Auskunft

- Daten des Wohnmobils (Zustand, Neuwagen, Gebrauchtwagen)

- Für zweckgebundenen Autokredit: Kfz-Brief und unterschriebene Sicherungsübereignung

Wohnmobil bezahlen

Wenn du die Kreditsumme auf dein Konto überwiesen bekommst, steht als nächstes die Bezahlung des Wohnmobils an. Hast du eine Finanzierung beim Händler oder Hersteller abgeschlossen, wird die Zahlung dort abgewickelt und du zahlst lediglich die monatlichen Raten.

Hast du die letzte Rate bezahlt und eventuell eine größere Schlussrate beglichen, gehört das Wohnmobil dir. Wurde die Zulassungsbescheinigung Teil 2 bislang bei der Bank aufbewahrt, lässt du sie dir nun aushändigen bzw. zuschicken. Und dann gehört das Wohnmobil wirklich dir – vom Lenkrad bis zur Heckgarage.

Wohnmobilfinanzierung für Selbstständige

Einen Wohnmobilkredit können nicht nur Privatleute beantragen. Wenn du selbstständig bist und vorhast, ein Wohnmobil zu kaufen, stehst du aber bei der Kreditvergabe manchmal schlechter da, als ein Arbeitnehmer. Denn auch hier wird die Bonität geprüft und dein Einkommen als Selbstständiger wird immer ein wenig unsicherer bewertet als der Abeitslohn von Angestellten. Praktisch ist dann, wenn du zusätzliche Sicherheiten anbieten kannst, beispielsweise eine Immobilie, oder einen Bürgen bzw. zweiten Kreditnehmer mit einbringst.

Praktisch kann es aber sein, wenn du das neue Wohnmobil auch beruflich nutzt, du kannst dann die Kreditzinsen (teilweise) steuerlich absetzen. Willst du das Wohnmobil tatsächlich betrieblich nutzen, ist sogar ein Geschäftskredit denkbar.

Konditionen

Wir wünschen uns alle eine Wohnmobilfinanzierung, die möglichst günstig ist. Glücklicherweise ist der Preisvergleich heutzutage schneller gemacht als noch vor einigen Jahren, trotzdem dauert das Vergleichen natürlich etwas länger, als einfach einen Kredit bei der Hausbank aufzunehmen. Es lohnt sich aber, die Arbeit zu investieren, denn die Raten können so deutlich günstiger werden.

Wie teuer ist eine Wohnmobil-Finanzierung?

Grundsätzlich gilt bei der Finanzierung: Je höher der Kaufpreis ist, desto höher auch die monatlichen Raten. Und je länger die Laufzeit des Kredits, desto niedriger die Raten – aber desto höher der Gesamtpreis.

Die Zinsen können günstiger werden, wenn du einen zweiten kreditwürdigen Kreditnehmer mit ins Boot holst, beispielsweise deinen Ehepartner. Bei einem regelmäßigen Einkommen erhaltet ihr hier oft bessere Konditionen, weil die Bank so eine zusätzliche Sicherheit bekommt.

Niedrige Zinsen machen den Kredit insgesamt günstiger, vergleiche darum immer die Konditionen. Tatsächlich ist es auch so, dass die Höhe der Zinsen teilweise von deiner Bonität abhängt, bei einem Kreditvertrag mit einer Bank wird darum immer die Schufa abgefragt. Du kannst aber auch nach Krediten mit bonitätsunabhängigen Zinsen suchen.

0%-Finanzierung: Warum das oft keine gute Idee ist

Eine Null-Prozent-Finanzierung, also eine Finanzierung mit Nullzins, klingt immer nach einem super Angebot. Tatsächlich nützt es aber natürlich keinem Händler oder Verkäufer, einen Kredit ohne Aufpreis zu gewähren. Stattdessen sind bei der 0%-Finanzierung die Kosten immer irgendwo eingepreist, sodass du eben keine weiteren Rabatte mehr erwarten kannst.

Wenn du also eine Finanzierung ohne Zinsen angeboten bekommst, solltest du immer hellhörig werden und überlegen, ob die Finanzierung über eine Bank die günstigere Wahl sein könnte.

Teilweise beinhalten solche Kreditverträge übrigens auch Restschuldversicherungen oder andere Extras, die mehr als bedenklich sind.

Sondertilgung: Kredit vorzeitig ablösen

Wenn du dein Wohnmobil schneller bezahlen kannst oder möchtest, solltest du schon bei Abschluss des Kredits auf die Möglichkeit der Sondertilgung achten – am besten ohne Vorfälligkeitsentschädigung. Denn dann müsstest du eine “Strafe” an die Bank zahlen, weil du den Kredit vorzeitig ablöst, das wäre ja ärgerlich (kann aber immer noch günstiger sein, als die Zinsen über die komplette Laufzeit zu zahlen).

Bei manchen Krediten kannst du einmal jährlich eine Sonderzahlung leisten, bei anderen die gesamte Restsumme vorzeitig ablösen.

Bonitätsprüfung & Schufa-Abfrage

Keine seriöse Bank verleiht Geld ohne Sicherheit. Daher wird bei einer Kreditanfrage immer auch deine Bonität geprüft, also deine Zahlungsfähigkeit. Meist macht die Bank dafür eine Schufa-Abfrage. Der dort hinterlegte Score setzt sich aus ganz unterschiedlichen Komponenten deiner bisherigen Kredit- und Zahlungshistorie zusammen (z. B. laufende Mobilfunkverträge, Bankkonten, andere Kredite) und berechnet so die Wahrscheinlichkeit eines Zahlungsausfalls. Je niedriger das Ausfallrisiko bei dir eingeschätzt wird, desto kreditwürdiger bist du.

Zum Teil geht die Bonität auch in die Kreditkonditionen mit ein: Bei schlechterer Bonität musst du höhere Zinsen zahlen.

Eine Schufa-Auskunft kannst du einmal jährlich kostenlos einholen. Hierfür musst du eine kostenlose Kopie der personenbezogenen Daten Art. 15 der Europäischen Datenschutz-Grundverordnung fordern. Diese kostenlose Auskunft enthält auch eine Auskunft zum Schufa-Score, also der Wahrscheinlichkeit eines Zahlungsausfalls deinerseits. Den Antrag kannst du direkt auf meineschufa.de ausfüllen und bekommst die Info dann kurze Zeit später zugeschickt.

In vielen Fällen lohnt es sich aber, die kostenpflichtige Schufa-Auskunft "meineSchufa kompakt" zu beantragen: Du kannst sie tagesaktuell online abrufen und darum einfacher und schneller nutzen. Außerdem sind die Daten hier extra so aufbereitet, dass du sie an Dritte weitergeben kannst und nicht sämtliche persönlichen Daten und Verträge offenlegen musst. Dazu kommen Benachrichtigungen bei Updates, beispielsweise wenn Unternehmen Daten über dich anfragen. Diese Auskunft kostet aktuell 3,95 Euro monatlich (zzgl. 9,95 Euro für die einmalige Aktivierung) und ist ein Abo. Die erstem 30 Tage sind aber als kostenlose Testversion nutzbar und du kannst den Vertag monatlich kündigen.

Wohnmobilfinanzierung trotz Schufa: Geht das?

Hat die Bezahlung von Rechnungen in deiner Vergangenheit nicht immer reibungslos geklappt und hast du vielleicht sogar einen Schufa-Eintrag, wird es mit der Wohnmobilfinanzierung leider schwierig. Zwar gibt es auch Banken, die bei einem schlechteren Score eine Finanzierung anbieten, dann aber eben zu hohen Zinsen.

Helfen kann dir hier eine hohe Anzahlung oder ein Privatkredit. Aber auch der schlägt häufig mit hohen Zinsen zu Buche. Mit einem zweiten Kreditnehmer oder einem Bürgen an Bord kann es hier aber auch schon wieder anders aussehen. Oft ist es bei einer schlechten Schufa besser, sich persönlich beraten zu lassen, statt den Kredit online abschließen zu wollen.

Laufzeit: Wie lange zahle ich die Raten ab?

Bei der Laufzeit einer Wohnmobilfinanzierung gibt es eine immense Spanne. Bei einigen Händlern und Herstellern kannst du den Kredit über bis zu 180 Monate (das sind 15 Jahre!) abbezahlen, bei anderen liegt die maximale Laufzeit für den Womokredit bei 120 Monaten, also 10 Jahren, oder sogar nur bei 48 bis 96 Monaten, d.h. vier bis acht Jahren.

Je länger die Laufzeit, desto niedriger sind natürlich vergleichsweise die Raten. Da eine so langfristige Prognose aber für den Kreditgeber auch immer Unsicherheit bietet, sind die Zinsen meist etwas höher, sodass das Wohnmobil dadurch am Ende insgesamt teurer wird, als wenn du eine kürzere Laufzeit wählen würdest.Außerdem gilt: Wenn du eine Anzahlung leistest oder eine hohe Schlussrate hast, fällt die Finanzierungsdauer oft geringer aus.

Eine pauschale Aussage ist hier nicht möglich, aber mangels Eigenkapital für die Anzahlung bevorzugen viele junge Leute beim Wohnmobilkredit eine längere Laufzeit und nehmen dafür auch höhere Zinsen in Kauf. Wer älter ist, über mehr Budget verfügt und vielleicht sogar eine hohe Anzahlung leisten kann, möchte das Wohnmobil meist schnell abbezahlen.

Welche Ratenhöhe kann ich mir leisten?

Wie viel Geld dir monatlich zum Abbezahlen deiner Wohnmobilraten zur Verfügung steht, musst du selbst ermitteln. Um einen realistischen Wert herauszufinden, solltest du deine Einnahmen und Ausgaben gründlich überprüfen und dabei auch nur vierteljährlich oder jährlich fällige Kosten wie beispielsweise Versicherungen mit einbeziehen.

- Manche Kosten fallen nicht jeden Monat, aber trotzdem jedes Jahr an. Kalkuliere hierfür immer Puffer ein.

- Geh bei der Ratenhöhe nicht ans Limit, sondern achte immer auf Spielraum zum Reisen, Sparen, Umverteilen oder für Reparaturen.

- Denk auch an die Zukunft: Was erwartet dich sicher oder vielleicht an Kosten oder Mehreinnahmen?

Sei hier unbedingt ehrlich zu dir selbst, denn am Ende sollst du ja Freude an deinem Wohnmobil oder Wohnwagen und den Reisen damit haben und dich dabei nicht um dein Geld sorgen müssen.

Wohnmobilfinanzierung am Beispiel

Genug von der Theorie, ran an die Zahlen. Wir haben ein paar Finanzierungsbeispiele für dich zusammengestellt, damit du eine bessere Vorstellung von den Kosten hast, die auf dich zukommen könnten, wenn du dein neues Wohnmobil finanzierst.

Laufzeit beim Wohnmobilkredit: Vergleich

In der folgenden Tabelle zeigen wir dir, wie sich die Ratenhöhe bei unterschiedlicher Laufzeit verändert. Angenommen wird ein Kredit von 40.000 EUR bei einem effektiven Jahreszins von 1,99 %.

| Finanzierungsbetrag | Effektiver Jahreszins | Laufzeit | Ratenhöhe | Gesamtpreis |

|---|---|---|---|---|

| 40.000,00 EUR | 1,99 % | 48 Monate | 867,32 EUR | 41.631,24 EUR |

| 40.000,00 EUR | 1,99 % | 72 Monate | 589,53 EUR | 42.445,97 EUR |

| 40.000,00 EUR | 1,99 % | 96 Monate | 450,74 EUR | 43.271,05 EUR |

| 40.000,00 EUR | 1,99 % | 120 Monate | 367,55 EUR | 44.106,46 EUR |

| 40.000,00 EUR | 1,99 % | 150 Monate | 301,10 EUR | 45.165,24 EUR |

| 40.000,00 EUR | 1,99 % | 180 Monate | 256,89 EUR | 46.210,11 EUR |

Du siehst, dass die Belastung natürlich deutlich sinkt, durch die längere Laufzeit des Kredits aber ein massiver Zinsaufwand zusammenkommt.

Im Folgenden schauen wir uns noch einmal typische Laufzeiten genauer an.

Wohnmobilfinanzierung 120 Monate

120 Monate entsprechen einer Wohnmobilfinanzierung von 10 Jahren. Gerade bei den teils hohen Kosten eines Neufahrzeugs ist das durchaus eine gern gewählte Laufzeit. Je nach Kredithöhe und Zinssatz kann sich hier eine unterschiedliche Belastung ergeben:

| Finanzierungsbetrag | Effektiver Jahreszins | Laufzeit | Ratenhöhe | Gesamtpreis |

|---|---|---|---|---|

| 40.000,00 EUR | 1,99 % | 120 Monate | 367,55 EUR | 44.106,46 EUR |

| 50.000,00 EUR | 1,99 % | 120 Monate | 459,44 EUR | 55.133,07EUR |

| 60.000,00 EUR | 1,99 % | 120 Monate | 551,33 EUR | 66,159,69 EUR |

Es sind also rund 1.000 Euro mehr Zinsen und Gebühren, die du pro 10.000 Euro aufgenommenem Kredit mehr zurückzahlen musst. Bei einer Wohnmobilkreditlaufzeit von 120 Monaten solltest du also versuchen, einen günstigen Zinssatz zu erreichen und dann eine möglichst geringe Summe aufzunehmen. Ewartest du allerdings in den kommenden Jahren Auszahlungen, z. B . aus Versicherungen, könntest du einen Kredit mit Sondertilgung aufnehmen, sodass dich dann die Mehrgebühren wenig stören.

Wohnmobilfinanzierung 150 Monate

150 Monate ist eine typische Laufzeit für die Wohnmobilfinanzierung. Hier liegst du bei 12,5 Jahren Laufzeit. Bei höheren Kaufpreisen und einer gehobenen Ausstattung ist das keine Seltenheit.

| Finanzierungsbetrag | Effektiver Jahreszins | Laufzeit | Ratenhöhe | Gesamtpreis |

|---|---|---|---|---|

| 40.000,00 EUR | 2,99 % | 150 Monate | 319,17 EUR | 47.857,23 EUR |

| 50.000,00 EUR | 2,99 % | 150 Monate | 389,96 EUR | 59.844,04 EUR |

| 60.000,00 EUR | 2,99 % | 150 Monate | 478,75 EUR | 71.812,85 EUR |

| 70.000,00 EUR | 2,99 % | 150 Monate | 558,54 EUR | 83.781,66 EUR |

| 80.000,00 EUR | 2,99 % | 150 Monate | 638,34 EUR | 95.750,47 EUR |

Auch bei einer Laufzeit von 150 Monaten gilt, dass der Wohnmobilkredit natürlich deutlich teurer wird, je höher die Kreditsumme ist.

Wohnmobilfinanzierung 180 Monate

Entscheidest du dich dafür, den Kredit für dein Wohnmobil über 180 Monate, also 15 Jahre, zurückzuzahlen, ist das eigentlich eher für hochpreisige Fahrzeuge interessant. Bei einem günstigen Wohnmobil oder einer hohen Eigenkapitalquote für die Anzahlung oder Schlussrate sind derart lange Laufzeiten unüblich und auch ungünstig.

| Finanzierungsbetrag | Effektiver Jahreszins | Laufzeit | Ratenhöhe | Gesamtpreis |

|---|---|---|---|---|

| 40.000,00 EUR | 2,99 % | 180 Monate | 275,27 EUR | 49,548,20 EUR |

| 60.000,00 EUR | 2,99 % | 180 Monate | 412,90 EUR | 74.322,30 EUR |

| 80.000,00 EUR | 2,99 % | 180 Monate | 550,54 EUR | 99.096,39 EUR |

| 100.000,00 EUR | 2,99 % | 180 Monate | 688,17 EUR | 123.870,49 EUR |

| 120.000,00 EUR | 2,99 % | 180 Monate | 825,80 EUR | 148.644,59 EUR |

Trotzdem musst du natürlich beachten, dass du bei hohen Kaufpreisen schnell mehr als 20.000 Euro Zinsen und Gebühren bezahlen musst. Diese verteuern den Wohnmobilpreis zusätzlich. Schön ist also, wenn dein Fahrzeug gut gepflegt wird, lange hält und dich in viele schöne Urlaube begleitet.

Anzahlung beim Wohnmobilkredit: Vergleich

Wenn dein Wohnmobil zwar weiter 40.000 EUR kostet, du aber Eigenkapital für eine Anzahlung aufbringen kannst, kann sich das wie folgt auf deine monatliche Belastung auswirken:

| Finanzierungsbetrag | Effektiver Jahreszins | Laufzeit | Ratenhöhe | Gesamtpreis |

|---|---|---|---|---|

| 10.000,00 EUR | 1,99 % | 96 Monate | 112,69 EUR | 10.817,76 EUR |

| 20.000,00 EUR | 1,99 % | 96 Monate | 225,37 EUR | 21.635,52 EUR |

| 30.000,00 EUR | 1,99 % | 96 Monate | 338,06 EUR | 32.453,29 EUR |

| 40.000,00 EUR | 1,99 % | 96 Monate | 450,74 EUR | 43.271,05 EUR |

Auch über eine Ballonfinanzierung kannst du den Kreditbetrag senken, musst dann allerdings nach Ende der Laufzeit überlegen, wie es weitergeht.

Einfluss der Zinsen auf den Kaufpreis: Vergleich

Angenommen, du möchtest dein Wohnmobil über die nächsten sieben Jahre abbezahlen und nimmst einen Kredit von 30.000 EUR auf, dann haben die Zinsen diesen Einfluss auf die Ratenhöhe und den Kaufpreis:

| Finanzierungsbetrag | Effektiver Jahreszins | Laufzeit | Ratenhöhe | Gesamtpreis |

|---|---|---|---|---|

| 30.000,00 EUR | 1,39 % | 84 Monate | 374,89 EUR | 31.490,90 EUR |

| 30.000,00 EUR | 1,99 % | 84 Monate | 382,65 EUR | 32.142,91 EUR |

| 30.000,00 EUR | 3,49 % | 84 Monate | 402,31 EUR | 33.794,31 EUR |

| 30.000,00 EUR | 4,99 % | 84 Monate | 422,32 EUR | 35.474,81 EUR |

Bei dieser Laufzeit machen die Zinsen einen echten Unterschied. Bei kürzeren Laufzeiten oder ansonsten guten Konditionen, z. B. kostenfreier Sondertilgung, können aber auch höhere Zinsen in Ordnung sein. Es muss halt passen.

Alternativen zur Finanzierung

Wenn du dich nicht so langfristig an einen Kredit binden möchtest oder aus anderen Gründen eine Finanzierung deines Wohnmobils ablehnst, gibt es auch andere Varianten:

- Barkauf: Du sparst die Kaufsumme vorab an und bezahlst dein neues Wohnmobil auf einen Schlag.

- Leasing: Du least ein Wohnmobil und zahlst zwar monatlich eine Rate ab, kannst aber nach Ende der Laufzeit entscheiden, ob du das Wohnmobil weiterleasen willst, auf ein anderes Fahrzeug wechselst oder ganz davon Abstand nimmst.

- Miete: Wenn du das Wohnmobil gar nicht so oft nutzen kannst, wie du gern würdest, ist eine Miete manchmal lohnenswerter. So entfallen Stellplatz- und Versicherungsgebühren, die ja auch bezahlt werden müssen, wenn du gar nicht reist.

- Privatkredit: Wenn der Bank- oder Händlerkredit nicht zu dir passt, kannst du dir das Geld vielleicht von einem Familienmitglied leihen oder ihr kauft das Wohnmobil gemeinsam?

Tipps zum Sparen bei der Wohnmobilfinanzierung

Viele dieser Punkte haben wir im vorangehenden Artikel schon besprochen. Hier findest du aber noch einmal alle Spartipps, die wir zusammengetragen haben:

- Vergleiche Konditionen und Preise:

Achtung bei der 0 %-Finanzierung: oft sind Gebühren anders eingepreist - Prüfe deine FinanzenWenn du (mehr) Geld für eine Anzahlung oder eine Schlussrate aufbringen kannst, sinken Raten und/oder Laufzeit und du kannst sparen. Lege aber auch ein Limit für Raten oder Laufzeit fest

- Lote den Verhandlungsspielraum aus:

Finanzierst du dein Wohnmobil nicht über Händler oder Hersteller, kannst du oft einen Barzahlerrabatt erhalten - Überlege, ob und wann du Sondertilungen leisten kannst, z. B. durch Steuerrückzahlungen, die Auszahlung von Versicherungen oder andere Sondereinnahmen

- Nutze Rabatte und Aktionen des Händlers:

Dazu können Messepreise gehören, aber auch der Kauf von Vorjahresmodellen oder Gebrauchtwagen. Oft sind die Preise kurz vor Wohnmobilmessen gut, weil in Kürze die neuen Modelle herauskommen. - Lass dich nicht unter Druck setzen:

Vermeintliche Tagesangebote sind oft nicht so gut, wie sie dargestellt werden. Vergleiche immer die Preise mit anderen Krediten oder Aktionen - Nimm einen zweiten Kreditnehmer oder Bürgen hinzu:

Bei einigen Finanzierungen werden so bessere Zinsen gewährt

Zusammenfassung

Wenn du für dein neues (oder neues gebrauchtes) Wohnmobil einen Kredit aufnehmen musst, solltest du hier genau vergleichen. Es gibt wahnsinnig viele Angebote und so unterschiedliche Konditionen, dass eine Pauschalaussage gar nicht möglich ist. Klar ist aber: Wenn du eine Anzahlung leisten kannst, spart das am Ende meist Zinsen und ermöglichen es dir, dass dein Reisemobil schneller dir gehört und mehr Geld für Urlaube übrig ist. Meist lohnt sich ein Autokredit mehr als ein Ratenkredit zur freien Verwendung, weil du hier von den meisten Vorteilen profitierst. Wenn du aber weißt, dass das Fahrzeug in einigen Jahren ohnehin ausgetauscht werden muss – vielleicht, weil eure Kinder dann groß sind –, kann sich auch eine Ballonfinanzierung lohnen, um das Fahrzeug in Zahlung zu geben, wen ihr ein neues Wohnmobil aussucht. So individuell wie dein Leben sollte auch deine Finanzierung sein.

- Ein Ratenkredit speziell für Autos bietet dir meist die besten Konditionen

- Die Finanzierung vom Hersteller oder Händler ist oft teurer, aber am unkompliziertesten

- Drei-Wege- oder Ballonfinanzierung solltest du nur nutzen, wenn hier für dich persönlich die Vorteile überwiegen – ansonsten ist beides meist einfach vergleichsweise teuer

- Nutze für Möglichkeit für Sondertilgungen oder eine vorzeitige Ablösung des Kredits

- Schließe keine teure Restschuldversicherung ab

FAQ

Die häufigsten Fragen zum Ratgeber 'Wohnmobil finanzieren: Wohnmobilfinanzierung richtig planen & sparen!'

- Welche Voraussetzungen gibt es für eine Wohnmobilfinanzierung?

Um einen Wohnmobilkredit zu bekommen, musst du volljährig sein, einen Wohnsitz in Deutschland nachweisen und eine deutsche Bankverbindung haben. Dazu kommen Bedingungen, die vom Kreditgeber abhängig sein können, besonders die Bonität betreffend. Mal brauchst du eine “saubere” Schufa, mal vor allem ausreichendes Einkommen, einen festen Arbeitsvertrag oder ähnliches.

- Kann ich ein Wohnmobil ohne Schufa finanzieren?

Wen du einen Kredit für ein Wohnmobil oder einen Wohnwagen beim Händler, Hersteller oder einer Bank aufnimmst, geht das nicht. Die Bonitätsabfrage ist in Deutschland wichtig, um beiden Seiten Sicherheit zu geben. Schließlich will der Verkäufer sein Geld und du möchtest die Raten bedienen können, damit das Wohnmobil am Ende auch dir gehört. Bei einem Privatkredit geht es natürlich ohne Schufa, aber dann werden entweder meist die Konditionen schlechter oder du musst andere Sicherheiten hinterlegen.

- Kann ich einen Wohnmobilkredit vorzeitig ablösen?

Viele Finanzierungsverträge bieten eine Sondertilgung oder vorzeitige Ablösung an. Du solltest aber schon beim Abschluss darauf achten, ob dafür weitere Kosten anfallen. Das Stichwort hier heißt “Vorfälligkeitsentschädgigung”.

- Ist beim Wohnmobilkredit eine Sondertilgung möglich?

Ja, oft kannst du auch Sondertilgungen tätigen. Achte schon beim Abschluss des Kreditvertrags darauf, ob oder wie oft eine kostenfreie Sondertilgung möglich ist. Auch eine kostenpflichtige Sondertilgung oder vorzeitige Ablösung ist manchmal sinnvoll, wenn du plötzlich über eine größere Summe verfügen kannst und die Laufzeit des Wohnmobilkredits verringern möchtest.

- Kann ich auch ein gebrauchtes Wohnmobil finanzieren?

Bei vielen Banken ist auch die Finanzierung von Gebrauchtfahrzeugen möglich. Das solltest du aber schon beim Angebotsvergleich angeben. Meist musst du dafür Fahrzeugmodell, Baujahr und Kilometerstand angeben.

- Wann ist das Geld bei einer Finanzierung auf dem Konto?

Die Bearbeitung von Krediten geht mittlerweile schnell. Wenn du den Antrag online ausfüllst, ist dein Womo-Kredit direkt bei der Bank und kann zügig bearbeitet werden. Oft ist das Geld nach wenigen Tagen da, sodass du dann dein Fahrzeug – hoffentlich mit einem guten Barzahlerrabatt – beim Händler bezahlen kannst.

- Muss ich bei der Wohnmobilfinanzierung eine Anzahlung leisten?

Nein, nicht immer ist eine Anzahlung bei der Womo-Finanzierung erforderlich. Sie kann aber die Raten deutlich mindern oder die Laufzeit des Kredits massiv verkürzen. Üblich ist beispielsweise eine Anzahlung von 40 % des Kaufpreises (ja, das kann ganz schön viel Geld sein). Teilweise kannst du auch dein altes Wohnmobil in Zahlung geben und so als Anzahlung nutzen.

- Sollte ich mein Wohnmobil mit oder ohne Schlussrate finanzieren?

Beide Varianten der Finanzierung haben ihre Vorteile. Bei einer Schlussrate ist die monatliche Belastung geringer, dafür musst du aber sicher sein, dass das Geld für die Schlussrate am Ende der Finanzierung auch da ist. Wenn ohnehin eine Versicherung ausgezahlt wird oder andere Belastungen auslaufen, kann das gut passen. Ansonsten sind nämlich Anschlussfinanzierungen oft teurer. Suchst du aber Flexibilität und weißt ohnehin noch nicht genau, ob du das Wohnmobil nach Ablauf der Laufzeit behalten willst, ist die Ballonfinanzierung, also mit Schlussrate, optimal, um dann zu entscheiden, wie du weiter vorgehst: Schlussrate zahlen und Wohnmobil behalten oder Wohnmobil in Anzahlung geben und ein neues aussuchen …?

- Welche Laufzeit bei der Wohnmobilfinanzierung wählen?

Bei der Wohnmobilfinanzierung kannst du von Laufzeiten zwischen meist 36 bis sogar 180 Monaten wählen. Je nachdem, welchen Betrag du finanzieren musst, kann eine Wohnmobilfinanzierung von 150 Monaten oder 120 Monaten "normal" sein. Denk aber dran, dass du über die gesamte Laufzeit Zinsen zahlen musst. Du solltest dich bei den Raten zwar nicht übernehmen, aber eine kürzere Laufzeit ist im Endeffekt günstiger. Vielleicht ist es ja realistisch, den Caravan-Kredit in 72 oder 96 Monaten abzubezahlen? Das kann am Ende mehrere Tausend Euro ausmachen, die du dann natürlich mehr zum Reisen übrig hast.

Wohnmobil-Umlaufmaß messen: Das Umlaufmaß des Reisemobils ermitteln

Wenn du ein Vorzelt oder Sonnensegel für deinen Kastenwagen oder dein Wohnmobil kaufen möchtest, brauchst du zur Auswahl das Umlaufmaß. Aber was ist das eigentlich und wie ...

Wohnmobil-Insolvenzverkauf: Wo kann man beim Notverkauf von Reisemobilen sparen?

Lange Wartezeiten auf das Wunsch-Reisemobil werfen Fragen nach Alternativen auf. Ist es möglich, schnell und günstig an ein Wohnmobil oder einen Wohnwagen zu kommen? Wenn du auch ...

Keramikversiegelung für das Wohnmobil: Was du über Keramikversiegelung wissen musst!

Die Wissenschaft Bionik schaut von der Natur ab. So nutzt z. B. die Nanotechnologie den Lotuseffekt. Dieser ist dafür verantwortlich, dass Wasser auf dem Blatt der Lotosblume ...